Verkehrte Zinswelt

02.08.2019 Wirtschaft, Analyse

FINANZEN Dass Banken unter dem aktuellen Zinsniveau leiden, ist bekannt. Dabei geht es um weit mehr als «nur» sinkende Erträge. Die ersten Kantonalbanken zahlen ihren Kunden inzwischen Geld, wenn sie einen Kredit aufnehmen – für die Branche ist das ein Alarmsignal. ...

FINANZEN Dass Banken unter dem aktuellen Zinsniveau leiden, ist bekannt. Dabei geht es um weit mehr als «nur» sinkende Erträge. Die ersten Kantonalbanken zahlen ihren Kunden inzwischen Geld, wenn sie einen Kredit aufnehmen – für die Branche ist das ein Alarmsignal.

MARK POLLMEIER

Regionalbanken leben vom Zinsdifferenzgeschäft, es macht noch immer den Grossteil des Gesamtertrags aus. Damit das Geschäftsmodell funktioniert, braucht es zweierlei: Geld, das die Bank von Kunden annimmt (das sogenannte Passivgeschäft), und Geld, das die Bank an Kunden verleiht (Aktivgeschäft). Für das angenommene Geld zahlt die Bank dem Kunden Zinsen, für das verliehene Geld verlangt sie Zinsen. Damit sich das Ganze lohnt, müssen die Zinsen des Aktivgeschäfts (Kredite, Hypotheken) höher sein als die Zinsen des Passivgeschäfts (Sparkonten, Kassenobligationen).

Kleinsparer werden bislang verschont

Was sich einfach anhört, ist für die Banken in den letzten Jahren immer schwieriger geworden. Der Grund: Die von der Nationalbank SNB festgelegten Zinsen sind extrem tief. Im Herbst könnte sie den Schweizer Leitzins von aktuell minus 0,75 auf minus 1 Prozent senken.

Für die Banken hat sich durch die Entwicklung der Spielraum im Zinsdifferenzgeschäft, die sogenannte Marge, erheblich verkleinert. Denn während sie die Hypothekarzinsen ständig nach unten anpassen mussten, haben sie die tiefen Einlagenzinsen nicht im gleichen Mass an die Kunden weitergegeben.

Streng genommen müssten die Banken inzwischen auch kleinere Guthaben mit Negativzinsen belegen, und bei grösseren Vermögen von mehreren 100 000 Franken ist dies häufig auch schon der Fall. Bei Kleinsparern verzichtet man bislang auf solche «Strafzinsen». Aus gutem Grund, denn die Banken brauchen die Einlagen ihrer Kunden, damit sie diese auf der anderen Seite als Kredite vergeben können.

Verschiedene Zeithorizonte

Idealerweise sollte etwa so viel Geld hereinkommen wie man verleiht. Gerät dieses Verhältnis aus dem Gleichgewicht, hat die Bank Schwierigkeiten, ihre Kredite zu refinanzieren.

Erschwert wird dieser Balanceakt wiederum durch das aktuelle Zinsgefüge. Wer derzeit einen Kredit aufnimmt, hat Interesse daran, sich die günstigen Konditionen langfristig zu sichern. Wer Geld anleget, vermeidet lange Laufzeiten aber möglichst, weil er für sein Sparguthaben fast keine Zinsen bekommt. Vereinfacht dargestellt sieht das Problem aus Sicht der Bank so aus: Ein Kunde will eine achtjährige Festhypothek abschliessen – aber es findet sich kein Kunde, der im Gegenzug eine achtjährige Kassenobligation zeichnen möchte.

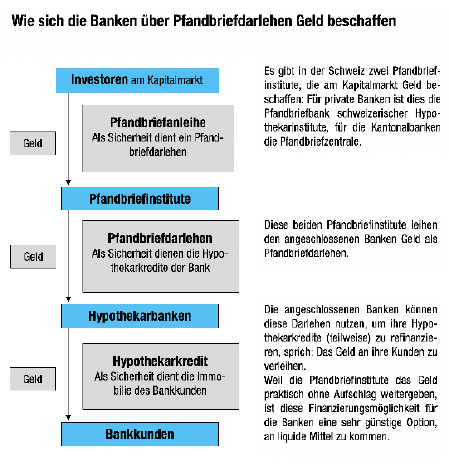

Um solche Engpässe zu überbrücken, greifen gerade Regionalbanken häufig auf Pfandbriefdarlehen zurück. Dazu leihen sie sich Geld von den beiden Pfandbriefinstituten, die es in der Schweiz gibt (siehe Grafik oben rechts). Zwar decken etwa die Berner Regionalbanken ihre Passiven noch immer zu rund 80 Prozent mit Kundengeldern und aus eigenen Mitteln ab. Doch die Finanzierung mittels Pfandbriefdarlehen ist seit der Finanzkrise vor gut zehn Jahren immer wichtiger geworden. Schweizweit hat sich das Pfandbriefvolumen in dieser Zeit mehr als verdoppelt.

Sorgen machen muss man sich deswegen nicht. Im Gegenteil: Nach der Finanzkrise wurde das Instrument von der SNB sogar zur Liquiditätssicherung empfohlen. In einem Positionspapier betonte der heutige SNB-Chef Thomas Jordan ausdrücklich die Sicherheit der Pfandbriefanleihen. Und tatsächlich hat es seit dem Erlass des Schweizer Pfandbriefgesetzes noch nie einen Ausfall gegeben.

Für Hypotheken Geld bekommen?

Während manche Banken sich zusätzliche Mittel beschaffen müssen, gibt es aber auch den umgekehrten Fall: Es sind genug Einlagen da, aber es werden zu wenig Kredite nachgefragt – zum Beispiel, weil Investoren auf noch günstigere Zinsen warten. Die Folge wäre, dass die Bank auf das «ungenutzte» Geld Negativzinsen an die Nationalbank zahlen müsste.

Um dieses Verlustgeschäft zu vermeiden, greifen einzelne Banken inzwischen zu ungewohnten Methoden. Wie kürzlich bekannt wurde, zahlen mindestens zwei Kantonalbanken (Zug und Graubünden) ihren Schuldnern Zinsen dafür, dass sie bei ihnen einen Kredit aufnehmen.

Davon haben beide Seiten Vorteile: Die Bank bleibt im Geschäft, wird ihr überschüssiges Geld los und vermeidet auf diese Weise «Strafzinsen» an die SNB. Der Kreditnehmer kann seinen – meist kurzfristigen – Finanzierungsbedarf decken und verdient sogar noch Geld damit.

Mag dieses Vorgehen im Einzelfall eine gute Lösung sein, so sind negative Hypothekarzinsen grundsätzlich eine gefährliche Strategie. Würden die Banken dieses Modell flächendeckend einführen, müssten sie zwangsläufig Gegenmassnahmen ergreifen, sprich: auch kleinere Guthaben negativ verzinsen. Der durchschnittliche Kontoinhaber und Kleinsparer würde dann also dafür zahlen müssen, dass die Bank sein Geld aufbewahrt.

Ersparnisse unterm Kopfkissen

Die Folgen einer solchen Geschäftspolitik sind absehbar: Die Kunden würden sich ihre Guthaben ausbezahlen lassen und sie lieber zu Hause unter dem Kopfkissen aufbewahren – das Geschäftsmodell vieler Banken geriete ins Wanken.

Dass es soweit kommt, scheint derzeit kaum vorstellbar. Doch letztlich haben die Banken selbst nur beschränkt Einfluss auf die Gestaltung der Zinsen. Massgeblich sind vielmehr die Notenbanken, neben der SNB vor allem die Europäische Zentralbank EZB und die US-Notenbank Federal Reserve (Fed). Solange die bei ihrer aktuellen Geldpolitik bleiben, werden die Banken und ihre Kunden weiterhin mit Null- und Minuszinsen leben müssen.